Ⅰ. 중간수입 공제 개념

□ 해고된 근로자가 해고기간 동안 생활고 등의 사유로 다른 직장에 취업하여 일정 수익을 얻은 경우 그 수익의 전부 또는 일부를 복직 이후 사용자가 지급해야 하는 임금 등 상당액에서 공제하여 지급할 수 있는데, 이를 '중간수입 공제'라 함(민법 제538조 제2항)

[민법 제538조 (채권자귀책사유로 인한 이행불능)]

① 쌍무계약의 당사자 일방의 채무가 채권자의 책임있는 사유로 이행할 수 없게 된 때에는 채무자는 상대방의 이행을 청구할 수 있다. 채권자의 수령지체 중에 당사자쌍방의 책임없는 사유로 이행할 수 없게 된 때에도 같다.

② 전항의 경우에 채무자는 자기의 채무를 면함으로써 이익을 얻은 때에는 이를 채권자에게 상환하여야 한다.

[민법 제743조(기한전의 변제)]

변제기에 있지 아니한 채무를 변제한 때에는 그 반환을 청구하지 못한다. 그러나 채무자가 착오로 인하여 변제한 때에는 채권자는 이로 인하여 얻은 이익을 반환하여야 한다.

→ 해고 후 퇴직금을 지급하였으나 이것이 부당해고로 판명나 근로자가 복직한 경우, 당초 지급했던 퇴직금을 위 규정상 '착오에 의한 변제'로 보아 퇴직금으로 인해 얻은 투자 수익, 이자 등의 공제를 주장하는 경우가 있음

→ 그러나, 당초 퇴직처리는 부당해고로 인하여 사법상 무효이므로 착오에 의한 채무 변제라고 볼 수 없어 근로자는 관련 투자 이익, 은행 이자 등을 반환할 의무는 없음(92다31125)

□ 이는 근로계약이 노동력과 임금의 교환관계를 목적으로 하는 쌍무계약이라는 성질에서 기인한 것으로, 계약 당사자의 이익을 균형있게 조율하고자 하는 취지에서 제정됨

Ⅱ. 중간수입 공제 방법

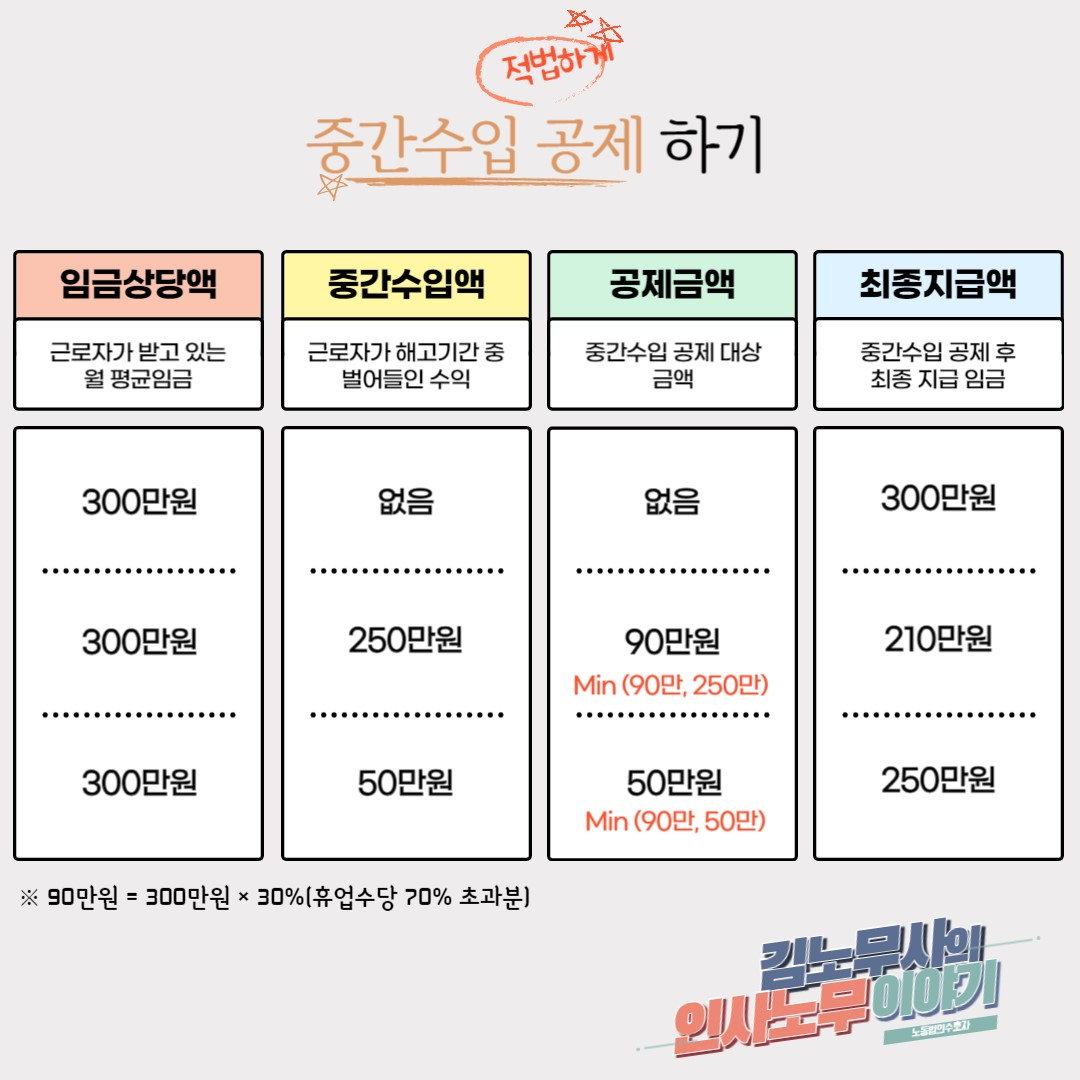

□ 부당해고로 일정기간 동안 근로를 제공하지 않은 근로자가 같은 기간 동안 자영업·타 사업장의 취직 등의 사유로 이익을 얻은 경우,

- 사용자는 부당해고 기간 동안 당해 근로자에게 지급해야 하는 임금상당액 중 평균임금의 70%(휴업수당)를 초과하는 부분에 한해 공제 가능(대법원 2022. 8. 19. 2021다279903)

□ 다만, 부당해고 기간 중 근로자가 해고 당하지 않았더라도 당연히 취득할 수 있었던 수익은 공제 대상 아님

- 즉, 해고가 원인이 된 수익은 공제대상이나, 이미 재직 중에도 겸직을 하고 있었다면 겸직으로 인해 벌어들인 수익은 공제 대상이 될 수 없음(대법원 1993. 5. 25. 92다31125)

[대법원 1993. 5. 25. 92다31125]

가. 부당해고로 인하여 노무를 제공하지 못한 근로자는 민법 제538조 제1항 본문의 규정에 의하여 사용자에 대하여 임금을 청구할 수 있고 이 경우 근로자가 자기 채무를 면함으로써 이익을 얻은 때에는 이를 사용자에게 상환하여야 하는데, 그 상환하여야 할 이익은 채무를 면한 것과 상당인과관계에 있는 것에 한한다.

나. 해고되기 전부터 처의 주도로 경영하던 과수원에서 부업으로 얻어 온 수입이 “가”항의 공제하여야 할 이익이 아니라고 한 사례.

다. 사용자가 근로자에 대하여 중간퇴직처리를 하면서 퇴직금을 지급하였으나 위 퇴직처리가 무효로 된 경우 이를 들어 착오로 인하여 변제기에 이르지 아니한 채무를 변제한 경우에 해당한다고 할 수 없으므로 이미 지급한 퇴직금에 대해 지급한 다음날부터 최종퇴직시까지 연 5푼의 비율에 의한 법정이자 상당액은 부당이득에 해당하지 않는다.

Ⅲ. 원직이 아닌 다른 업무에 복직한 경우 중간수입 공제 방법

□ 해고된 근로자가 해고기간 중에 타사가 아닌 자기회사로 복귀하면서 (상대적으로 높은 수준의 임금을 받는) 원직이 아닌 다른 업무에 종사하게 된 경우,

- 원직으로 복귀하였다면 받을 수 있었던 임금상당액을 청구하는 소를 추가로 제기하였을때 다른 업무를 수행하면서 받은 임금과의 관계에서 중간수입을 어떻게 해야 할지 문제된 바 있음

□ 이에 법원은 근로자가 복직하여 실제 근로를 제공한 이상 휴업하였다고 볼 수 없으므로 근로자가 원직이 아닌 업무를 수행하여 지급받은 임금은 그 전액을 청구액에서 공제하여야 한다는 입장임

[대법원 2024. 4. 12. 2023다300559]

사용자가 부당하게 해고한 근로자를 원직(종전의 일과 다소 다르더라도 원직에 복직시킨 것으로 볼 수 있는 경우를 포함한다)이 아닌 업무에 복직시켜 근로를 제공하게 하였다면 근로자는 사용자에게 원직에서 지급받을 수 있는 임금 상당액을 청구할 수 있다. 그런데 이 경우 근로자가 복직하여 실제 근로를 제공한 이상 휴업하였다고 볼 수는 없으므로 근로자가 원직이 아닌 업무를 수행하여 지급받은 임금은 그 전액을 청구액에서 공제하여야 하지, 근로기준법 제46조를 적용하여 휴업수당을 초과하는 금액의 범위 내에서만 이른바 중간수입을 공제할 것은 아니다.

▣ 피고(사회복지법인)로부터 부당하게 해고당한 원고는 원직인 원장이 아니라 생활재활교사로 복직된 후 생활재활교사 업무에 상응하는 임금을 지급받았음. 원고는 피고의 복직 명령이 부당하므로 원고에게 해고 시부터 정당한 원직 복직이 이루어질 때까지 원고가 원장으로서 정상적으로 근무하였다면 받을 수 있었던 임금 상당액을 지급할 의무가 있다고 주장하면서, 피고를 상대로 미지급 임금 등의 지급을 청구한 사안임.

원심은, 원고가 원장으로서 지급받을 수 있는 임금액에서 생활재활교사로서 지급받은 임금 전액을 공제하지 않고 근로기준법 제46조를 적용하여 휴업수당을 초과하는 금액의 범위 내에서만 이른바 중간수입을 공제한 후 이를 기초로 미지급 임금액을 산정하였음.

대법원은 위와 같은 법리를 설시하면서, 근로자가 원직이 아닌 업무를 수행하여 지급받은 임금 전액을 공제하여야 한다고 보아, 이와 달리 판단한 원심을 파기·환송함.

'노무 이야기' 카테고리의 다른 글

| [노무-23042] 산업안전보건법상 작업중지권 행사의 정당성 소고 (2) | 2023.11.19 |

|---|---|

| [노무-23041] 근로계약서 작성 시 서명·날인 필요 여부 (1) | 2023.11.14 |

| [노무-23039] 어용노조의 부당노동행위 가담과 형사처벌 범위 검토 (0) | 2023.11.07 |

| [노무-23038] 형사상 유죄판결과 당연퇴직·해고 이슈 (0) | 2023.11.03 |

| [노무-23037] 회사분할과 영업양도의 노동법상 구분과 법적효과 (0) | 2023.10.29 |

댓글